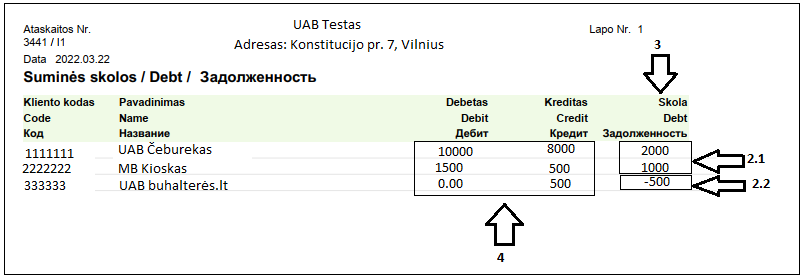

Analizuojant ataskaitą reikėtų atkreipti dėmesį:

1. Skolos likutis nurodytas ketvirčio paskutinei dienai. Laiške nurodyta konkreti data (žr. pav.);

2. Skolų likučiai yra su pliuso ir minuso ženklu:

2.1. su pliuso ženklu yra skolos įmonei, sumokėti avansai tiekėjams arba buhalterijai trūksta pirkimų sąskaitų (žr. pav. nr 2.1);

2.2. su minuso ženklu yra įmonės skolos, gauti avansai iš klientų arba buhalterijai trūksta apmokėjimo dokumentų: banko išrašų, pavedimų iš asmeninių sąskaitų, kasos orderių arba kasos čekių (žr. pav. nr 2.2).

3. Skolos likutis matomas paskutiniame stulpelyje, t.y. dešinėje (žr. pav. nr 3).

4. Debeto/kredito stulpeliuose matote judėjimą, t.y. sąskaitų ir mokėjimų bendras sumas ketvirčio paskutinei dienai (žr. pav. nr. 4).

Jeigu matote, kad buhalterijai trūksta dokumentų, pateikite juos savo buhalterei.

Jeigu norite, kad ataskaitą pakomentuotų Jūsų buhalteris, tai bus papildomai apmokamas darbas pagal valandinį įkainį.