Чтобы помочь клиентам следить за финансовой ситуацией на предприятии, в конце каждого квартала высылаем отчеты о задолженностях.

Анализируя отчет, нужно обратить внимание:

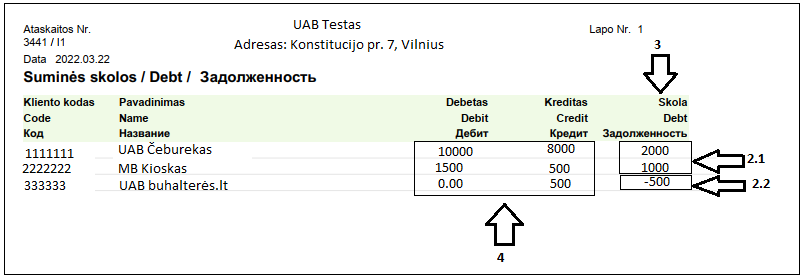

1. Остаток задолженности указан на последний день квартала (в письме указана конкретная дата); (см. приложение ниже)

2. Остатки задолженности указаны со знаком плюс или минус:

2.1. со знаком плюс – это задолженности предприятию, авансы, уплаченные поставщикам, или бухгалтерии не хватает счетов по покупкам; (см. примечание 2.1)

2.2. со знаком минус – это долги предприятия, авансы, полученные от клиентов, или бухгалтерии не хватает документов по оплате (банковских выписок, поручений с личных счетов, кассовых ордеров или кассовых чеков). (см. примечание 2.2)

3. Остаток задолженности указан в последнем столбце, т.е. справа. (см. примечание 3)

4. В столбиках дебета/кредита видите движение, т.е. общие суммы счетов и платежей на последний день квартала. (см. примечание 4)

Если видите, что бухгалтерии не хватает документов, представьте их своему бухгалтеру.

Если хотите, чтобы Ваш бухгалтер прокомментировал отчет, это будет дополнительная работа, оплачиваемая по часовому тарифу.